健康優(yōu)選

健康優(yōu)選 意外保障

意外保障 旅游出行

旅游出行 幼老關(guān)懷

幼老關(guān)懷 400-920-6708

400-920-6708

2020年11月5日,實(shí)行了13年的《重大疾病定義使用規(guī)范(2007)》正式更換為新版。

《重大疾病定義使用規(guī)范》可以理解為保險(xiǎn)條款的模板,保險(xiǎn)公司開發(fā)產(chǎn)品的時(shí)候必須按照《定義》所規(guī)定的規(guī)則進(jìn)行設(shè)計(jì),換句話說就是——我們買的重疾險(xiǎn)要發(fā)生變化了。

目前市場(chǎng)上在售的舊定義下的重疾險(xiǎn)產(chǎn)品,都將在2021年1月31日前停售!

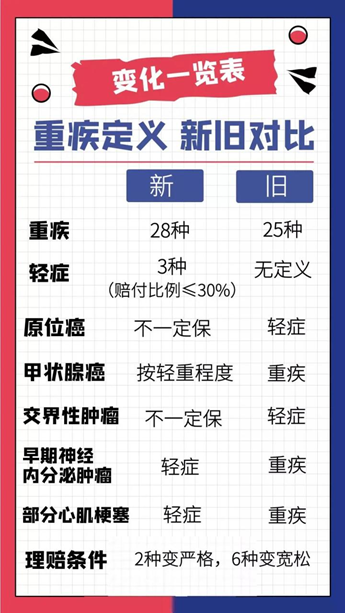

在新規(guī)中,有諸多定義與舊規(guī)不同。

1、重疾險(xiǎn)新舊定義是什么意思?我們?cè)趺磥砼袛嘈露x、舊定義,誰更寬松呢?

新定義將法定重疾從原來的25種擴(kuò)展到了28種,重疾新規(guī)里,理賠變寬松的有 6 種,理賠變嚴(yán)格的有2種。

具體可以看一看下圖。

重疾險(xiǎn)的新舊規(guī)可謂各有優(yōu)勢(shì)。

比方說:

舊規(guī)范下較輕的甲狀腺癌可以賠付100%,新規(guī)范只能賠付30%——舊規(guī)范理賠概率更高,賠的更多。

再比方說:

新規(guī)范下的部分心血管疾病的理賠標(biāo)準(zhǔn)更符合目前的治療手段,舊規(guī)范卻要求一定要開胸——新規(guī)范理賠更人性化,更容易得到理賠。

新舊定義各有優(yōu)勢(shì),重疾新定義產(chǎn)品上架了,舊產(chǎn)品馬上下架,那么問題來了:

到底是舊定義產(chǎn)品好,還是買新產(chǎn)品更好?

2.平安人壽推出“擇優(yōu)理賠”服務(wù)

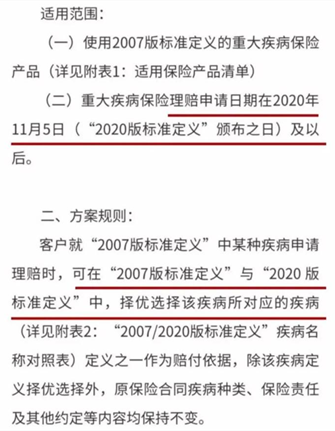

平安人壽針對(duì)消費(fèi)者的這個(gè)痛點(diǎn),及時(shí)推出了擇優(yōu)理賠服務(wù)。官方微信發(fā)布了針對(duì)舊定義老產(chǎn)品的擇優(yōu)方案,官網(wǎng)也有公布具體的產(chǎn)品名單。

(截圖來自平安人壽官網(wǎng))

擇優(yōu)理賠是啥?

簡(jiǎn)單來說就是舊規(guī)范下設(shè)計(jì)的重疾險(xiǎn),理賠的時(shí)候可以同時(shí)根據(jù)新舊規(guī)范的進(jìn)行理賠,哪個(gè)能賠到,哪個(gè)理賠條件和理賠結(jié)果更優(yōu),就用哪個(gè)。只要你購買的是舊定義重疾,一旦出險(xiǎn)且符合理賠條件,申請(qǐng)理賠的時(shí)候,可以自由選擇新、舊定義中更加寬松的理賠條件。

比如說,對(duì)于冠狀動(dòng)脈搭橋術(shù),舊定義要求開胸才賠,新定義做微創(chuàng)(不開胸)就能賠。在擇優(yōu)理賠方案下, 即便你買的是舊定義產(chǎn)品,也能按新定義理賠。

那么,執(zhí)行了擇優(yōu)理賠方案,我們能得到哪些實(shí)惠?具體有哪些影響呢?

舉幾個(gè)場(chǎng)景,給大家對(duì)比一下:

情況一:甲狀腺癌,“選”舊定義理賠更寬松

在新規(guī)中,甲狀腺癌按輕重程度分級(jí)賠:

TNM 分期 I 期以上:按重疾賠付,賠100%保額;

TNM 分期 I 期或以下:按輕癥賠付,賠30%保額。

而舊版重疾險(xiǎn)不會(huì)整那么多事,只要確診甲狀腺癌,就賠100%保額。

情況二:冠狀動(dòng)脈搭橋術(shù),“選”新定義理賠更寬松

假設(shè)你買的是舊版重疾險(xiǎn),不幸患上嚴(yán)重冠心病,做了微創(chuàng)冠狀動(dòng)脈搭橋術(shù),但沒有開胸。

原來在舊定義里,這種情況是不能賠的,但在新定義中,微創(chuàng)手術(shù)(不開胸)也可以賠。

執(zhí)行擇優(yōu)理賠,被保人能按新規(guī)來,予以賠付,差距還是非常大的。

情況三:小腸移植手術(shù),“選”新定義能賠

被保險(xiǎn)人嚴(yán)重腸壞死,實(shí)施了小腸異體移植手術(shù)。

按照舊定義,器官移植指腎臟、肝臟、心臟或肺臟的異體移植。

按照新定義,在原來的基礎(chǔ)上,增加了小腸的異體移植。

那么,擇優(yōu),按照新版來,最終是能獲得 100% 的保額賠付。

4.魚和熊掌可以兼得?

很多人說,現(xiàn)在入手重疾險(xiǎn)的話,豈不是獲得這一重大福利的好時(shí)機(jī)?簡(jiǎn)直是魚和熊掌可以兼得啊。

沒錯(cuò),平安人壽推出的“擇優(yōu)理賠”服務(wù)就像是給大家吃了顆“定心丸”,讓大家不用再糾結(jié),可以放心挑選產(chǎn)品。

希望今天的文章能幫到你,也歡迎分享給有需要的親朋好友。